La Banca Múltiple (BMU) está compuesta por 10 bancos privados y 1 banco público. Los bancos son intermediadores financieros indirectos y resultan una alternativa de financiamiento como lo podría ser la Bolsa Boliviana de Valores (BBV).

Por lo general se piensa que los bancos se encargan de reunir ahorradores con inversores, es decir, de captar recursos de los ahorristas para prestar esos recursos a inversionistas. Esta seria una manera básica de entender a los bancos, pues es cierto que de alguna manera, los bancos se encargan de coordinar entre agentes económicos con excedentes (ahorristas) y déficits (inversores) de capital.

En realidad los bancos no esperan captar depósitos para colocar créditos, al colocar créditos los bancos crean nuevos depósitos. Muy ligado a la creación de depósitos o de deuda que crean los bancos al colocar créditos se debe a la naturaleza misma del papel moneda que dista mucho de ser dinero.

Por tanto, al momento de colocar créditos, los bancos crean depósitos o deudas contra ellos mismos, y es por eso que es muy importante que al momento de colocar nuevos créditos eviten descalces de plazos y riesgos contra sus captaciones. Y la razón por la que un banco se dispone a descalzar plazos y riesgos es porque con ello obtiene mayor rentabilidad en su spread bancario.

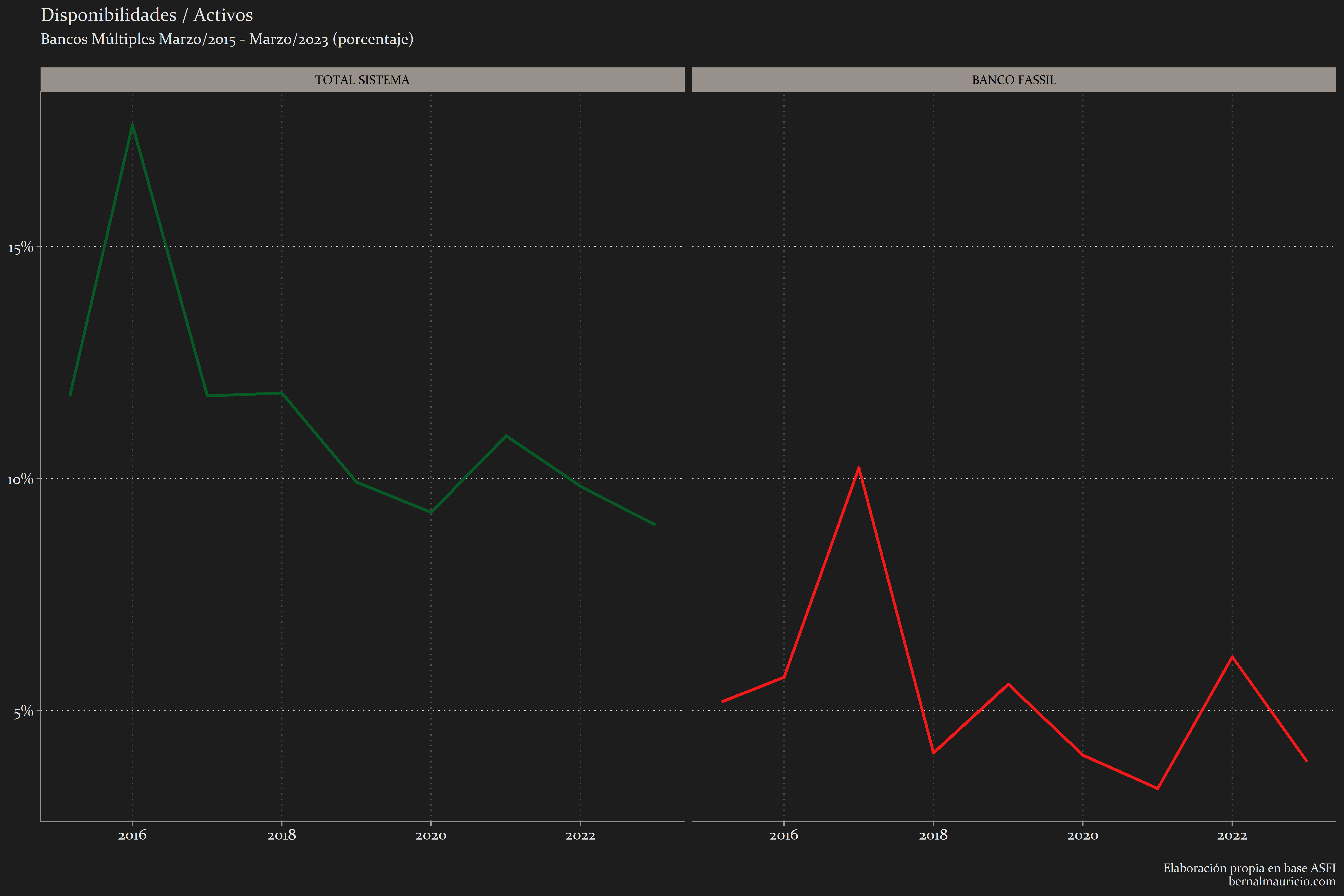

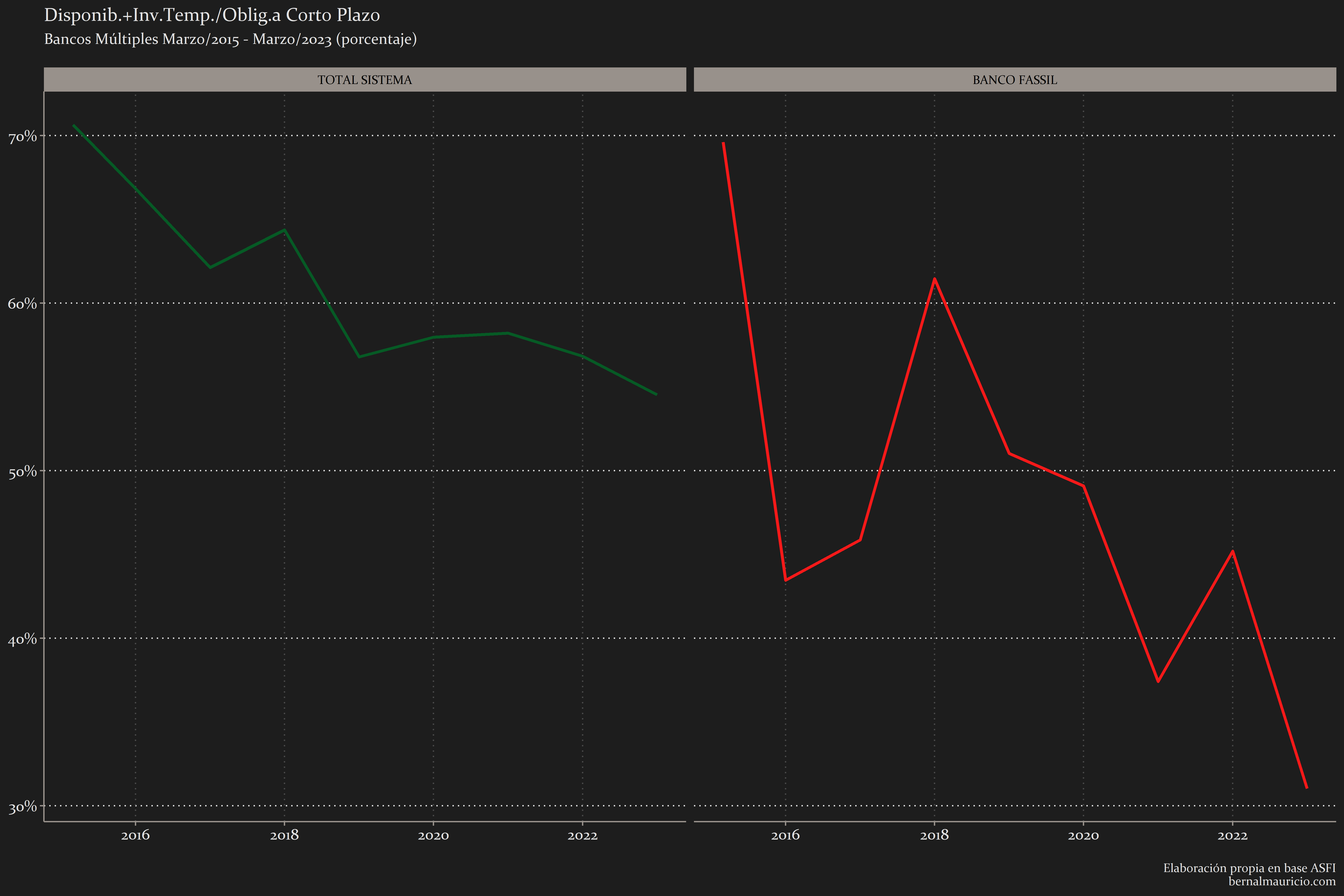

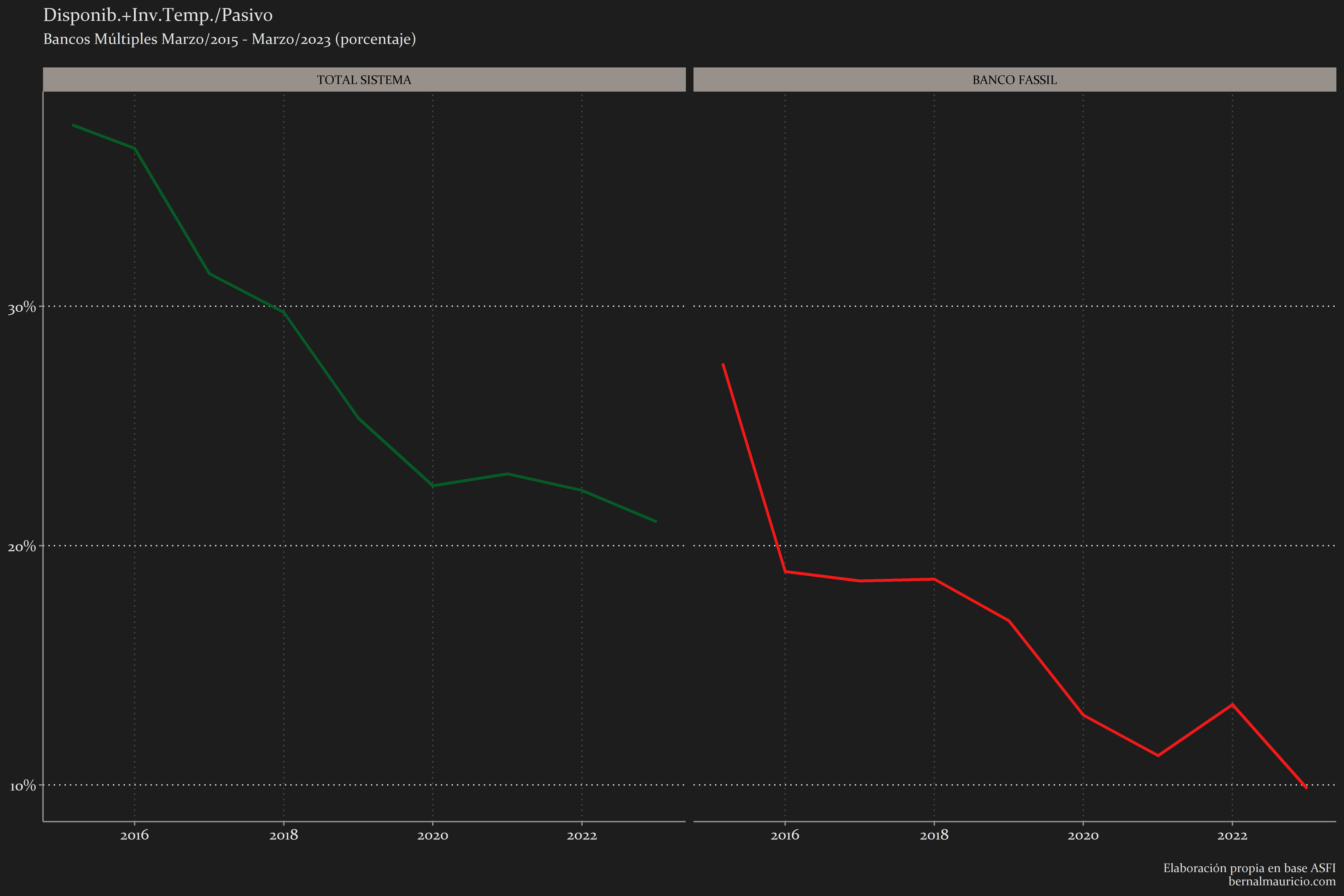

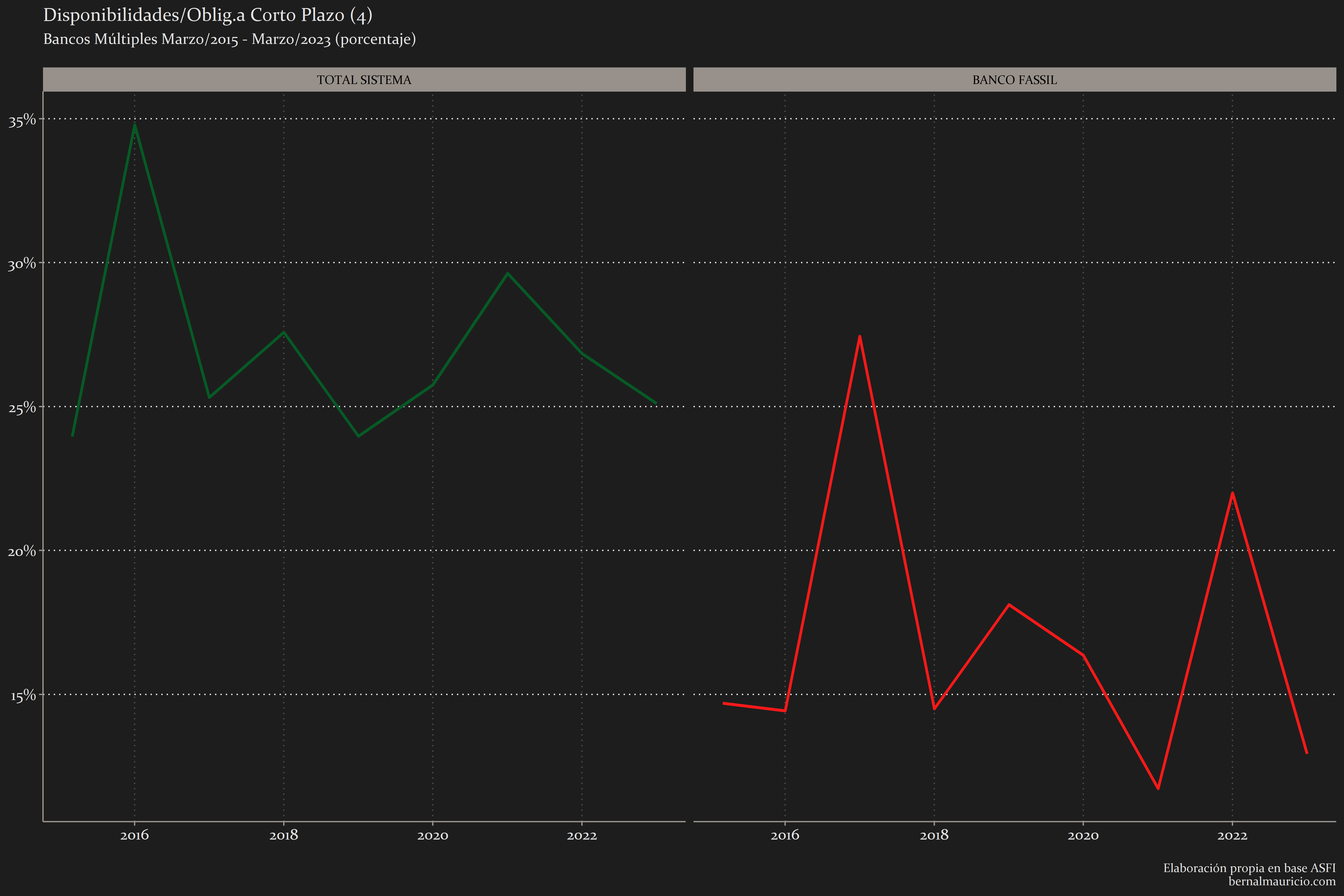

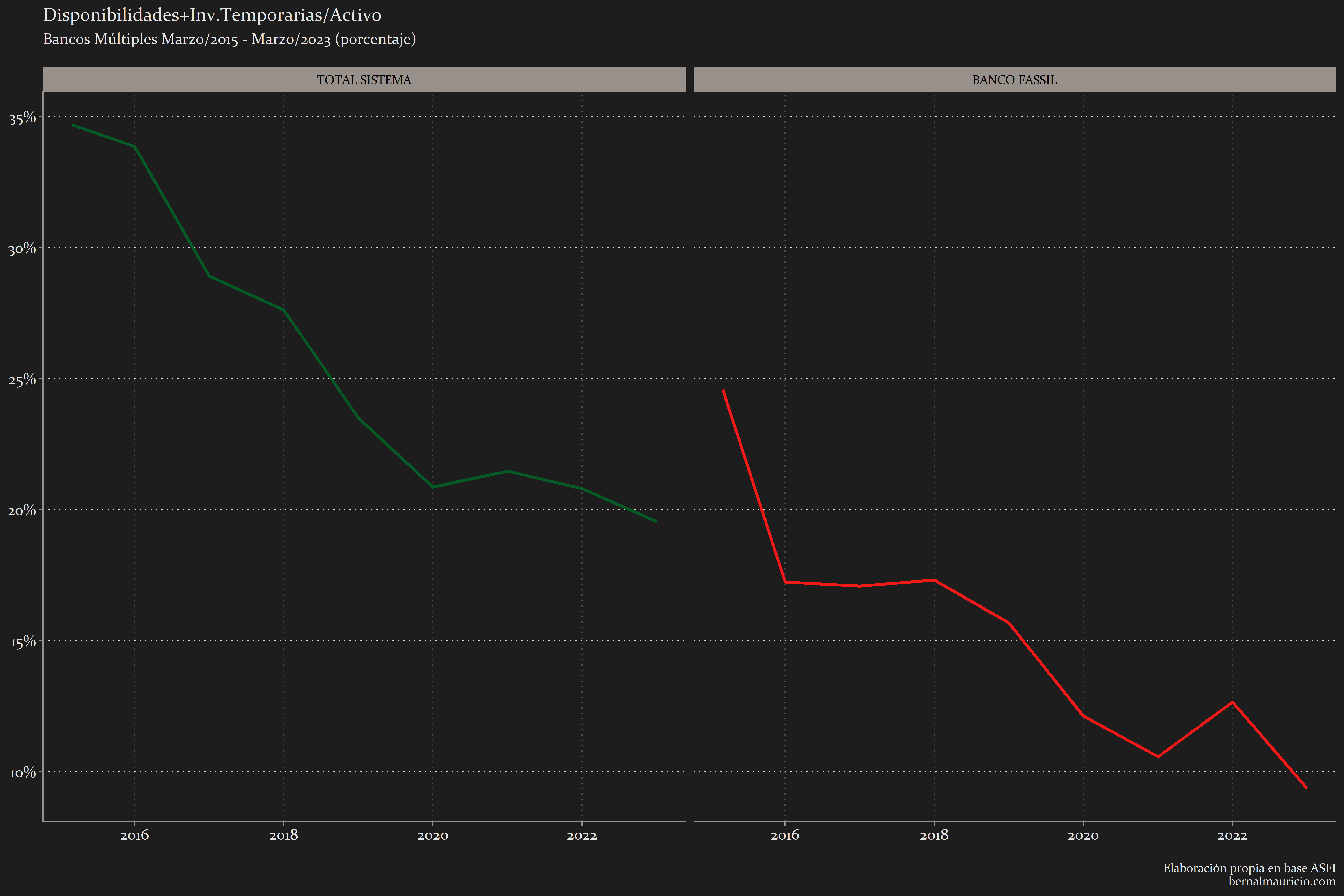

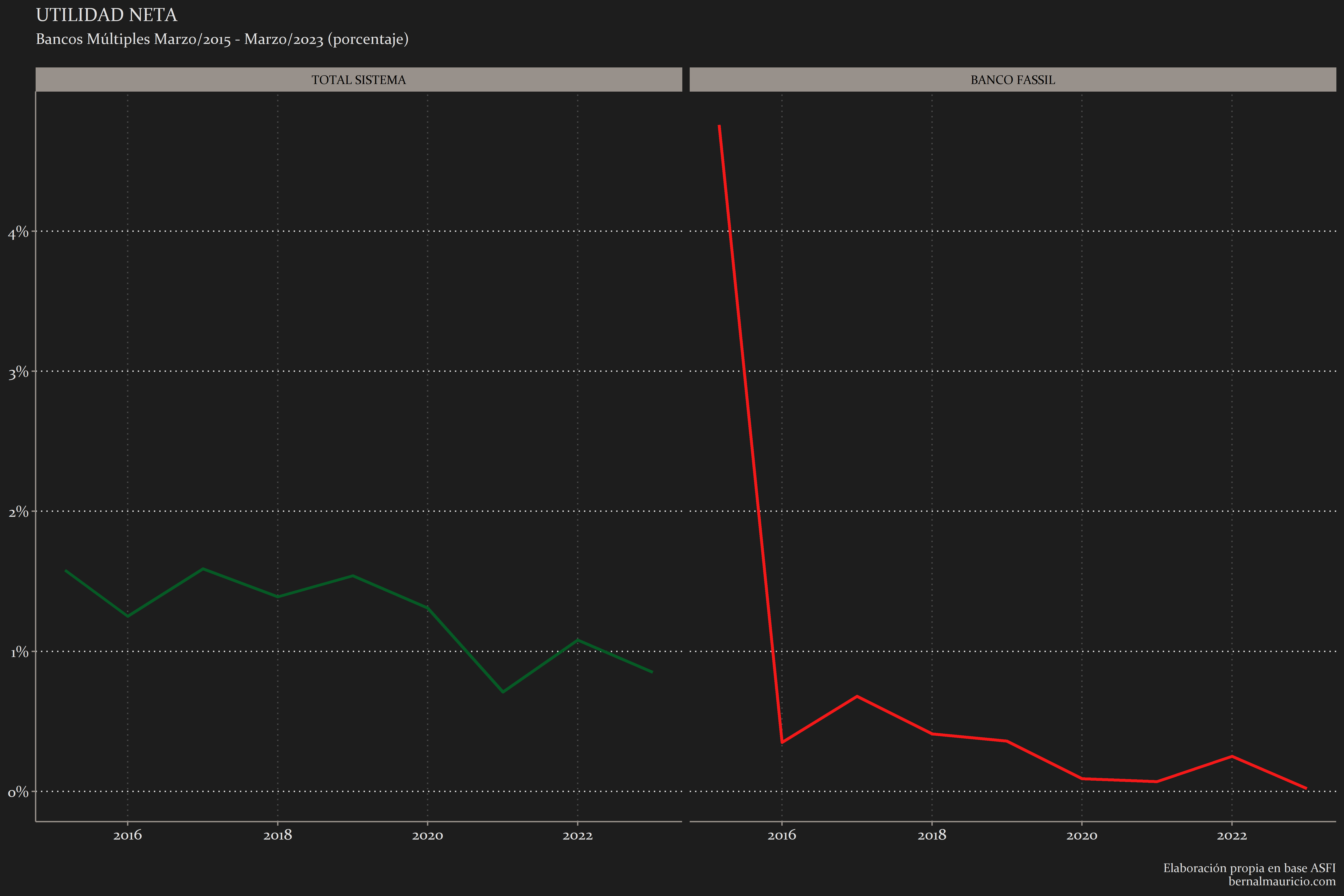

Imaginaginemos que un ahorrador decide abrir una caja de ahorros y generar intereses por 30 días; el descalce de plazos se genera cuando el banco decide financiar con esos recursos, un crédito a 30 años, por ejemplo. De optar por esta operación, el banco se quedará ilíquido pasados los 30 días y tendrá que buscar financiamiento o bien tendrá que liquidar parte de sus activos para hacer frente a la demanda de dichos depósitos. Así pues, para evitar posiciones ilíquidas, los bancos se rigen por la llamada Regla de Oro de la Banca: financiar activos del mismo plazo y riesgo con pasivos del mismo plazo y riesgo, de esta manera, el banco minimizará su riesgo de liquidez, un factor de suma importancia para evitar sistuaciones como las vividas cuando intervinieron Banco Fassil.

También es cierto que la iliquidez no fue el único factor que influyó en su intervención entre los que podemos nombrar los siguientes:

- La progresiva disminución de los días de permanencia de sus depósitos a plazo fijo, que limitaron su capacidad de financiamiento.

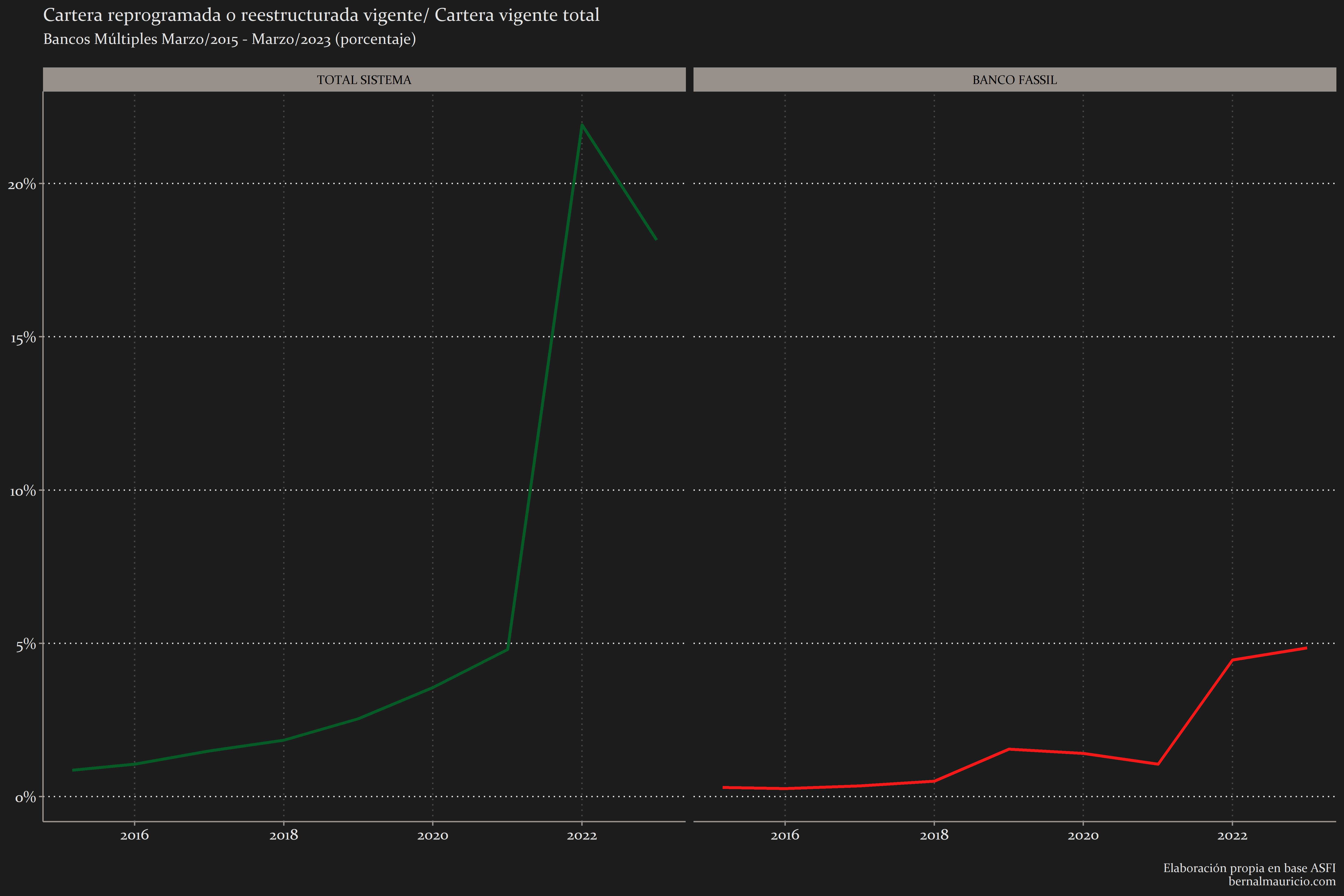

- La falta de reprogramación de su cartera vigente total.

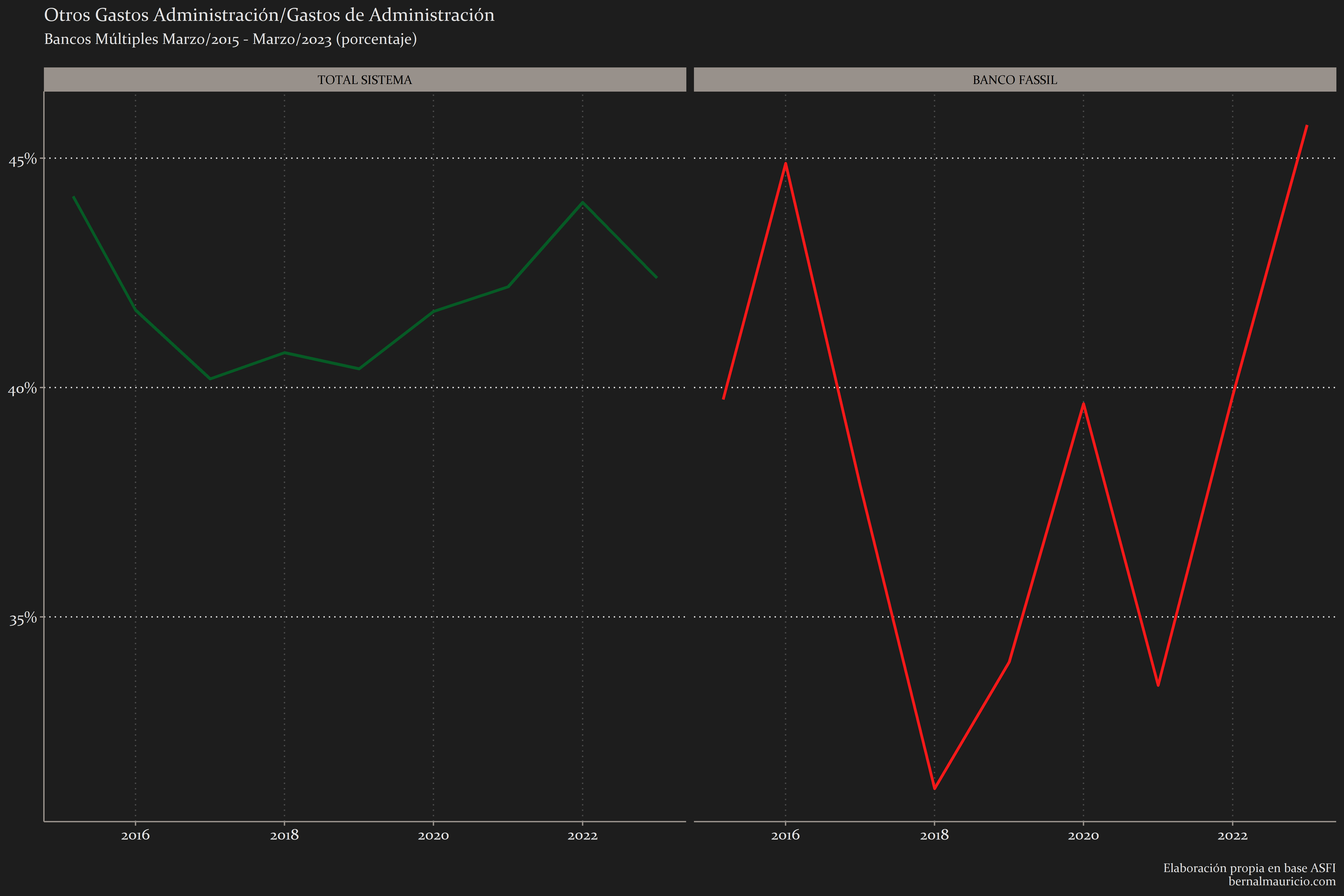

- Sus excesivos gastos de administración (energía eléctrica, agua, calefacción y en propaganda y publicidad).

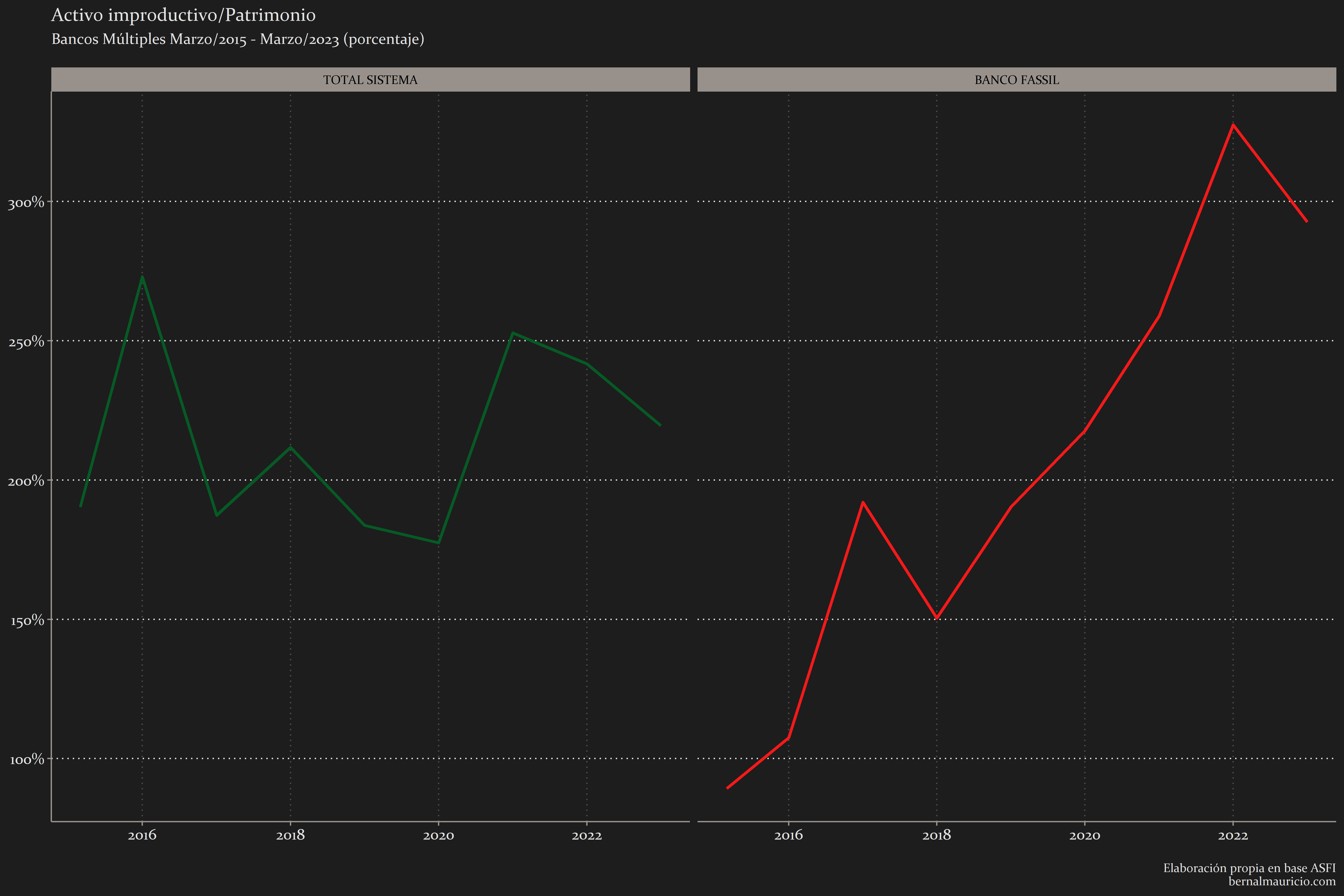

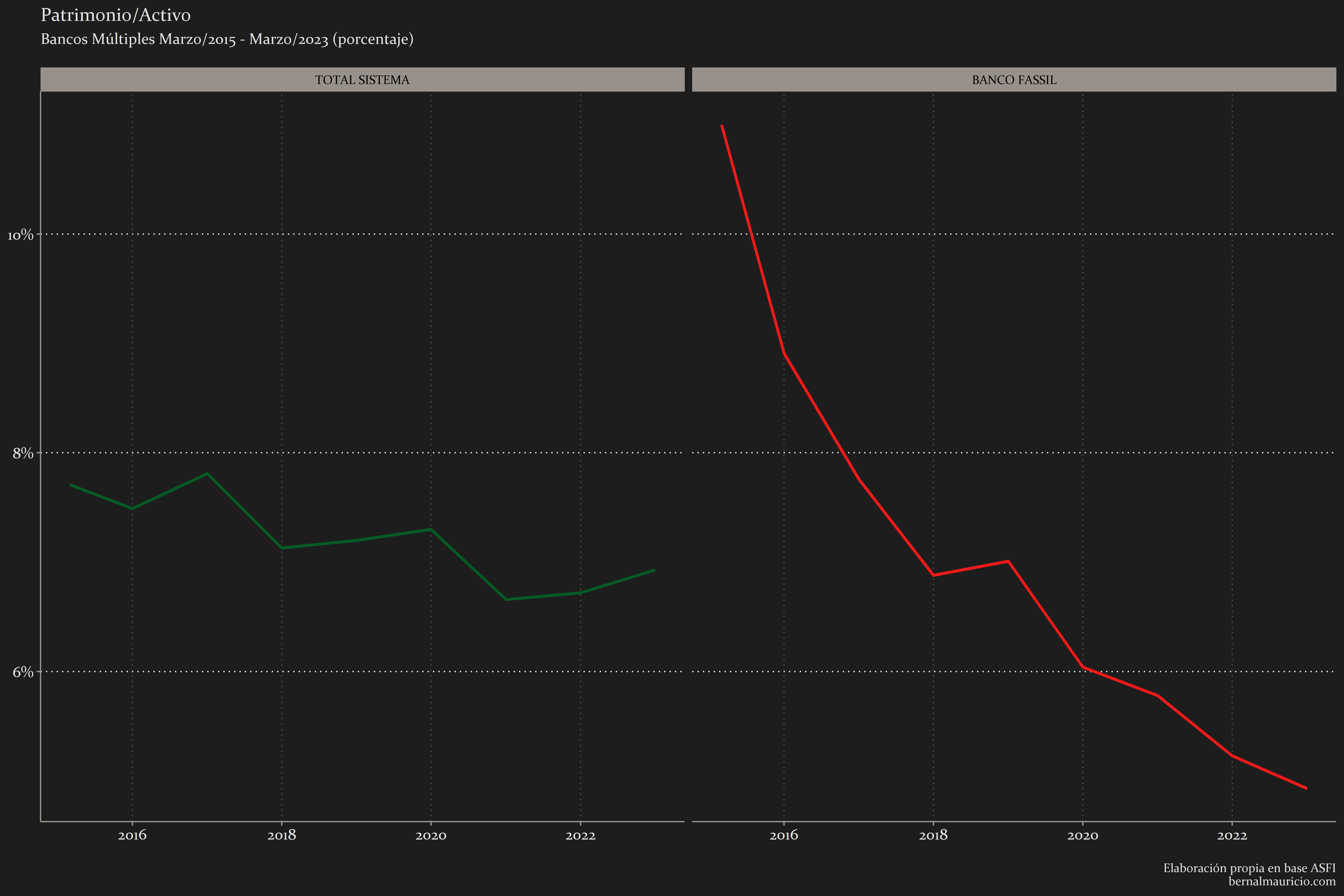

- Sus activos improductivos en relación a su patrimonio que se dispararon desde el 2018.

- Todos sus indicadores de liquidez provistos por ASFI que se fueron deteriorando desde que Banco Fassil pasó de ser un Fondo Financiero Privado a un Banco Múltiple.

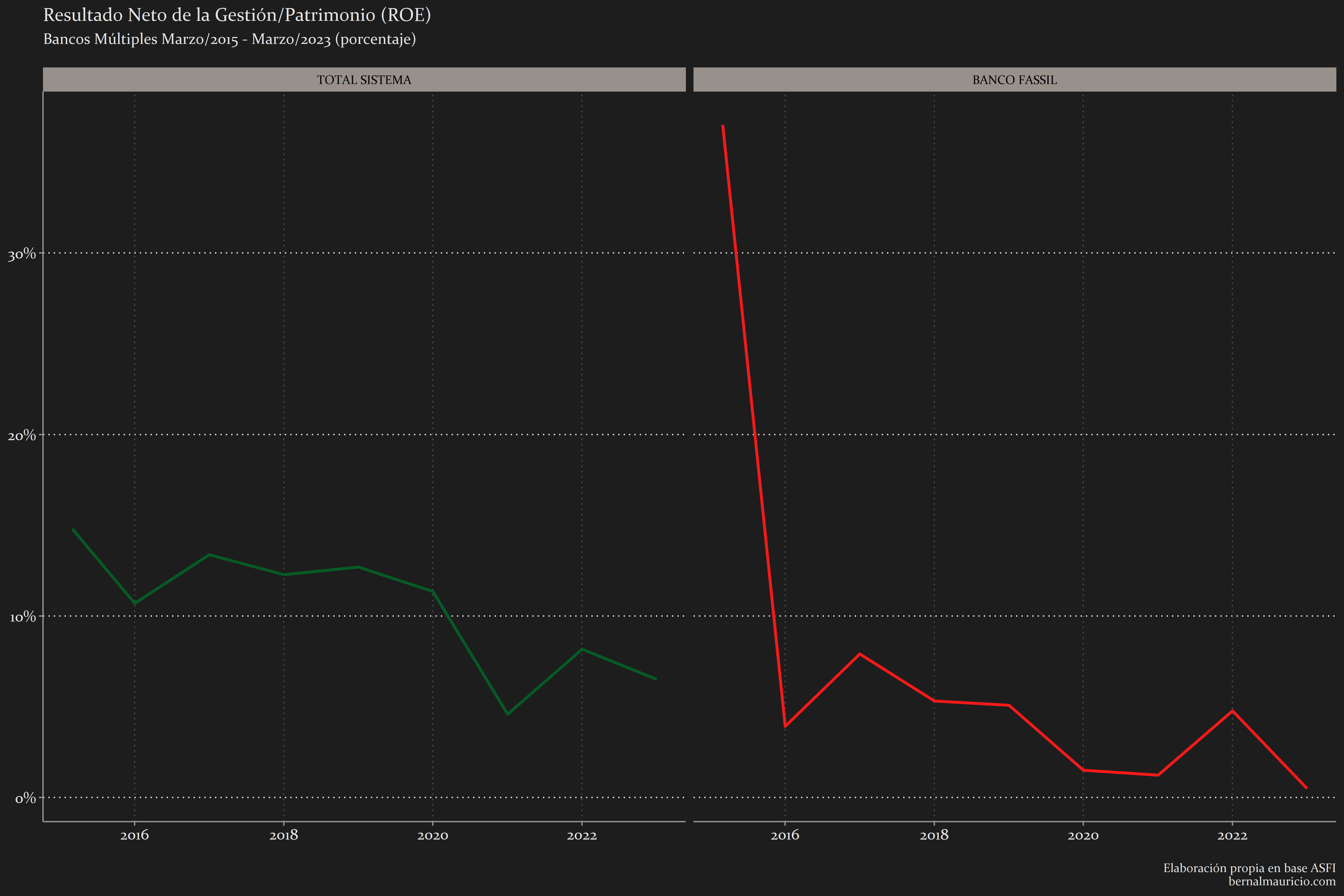

- Su rentabilidad sobre activos (ROA) y sobre su patrimonio (ROE) que se mantuvieron por debajo de la media.

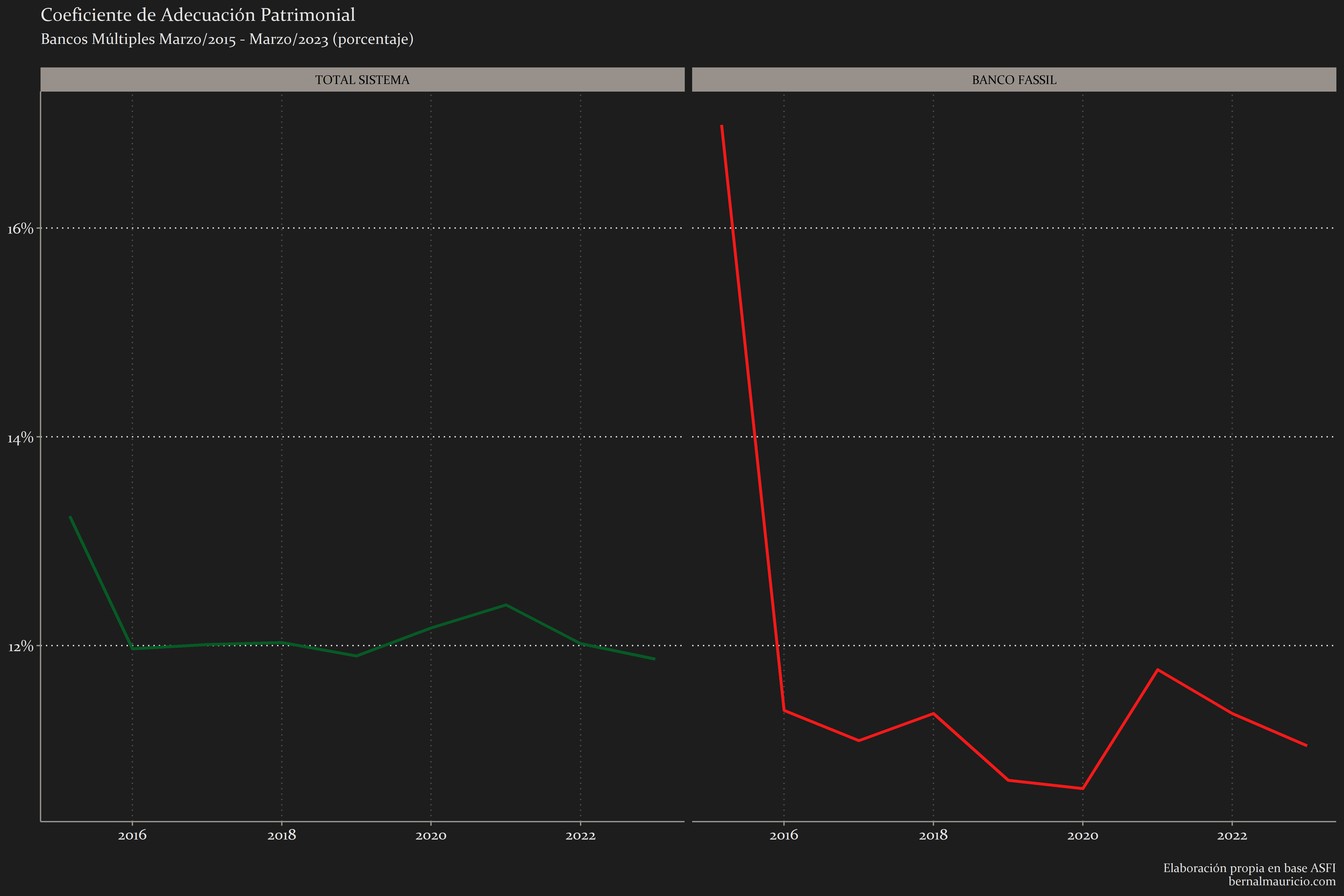

- La disminución de su solvencia desde que Banco Fassil pasó de ser un Fondo Financiero Privado a un Banco Múltiple.

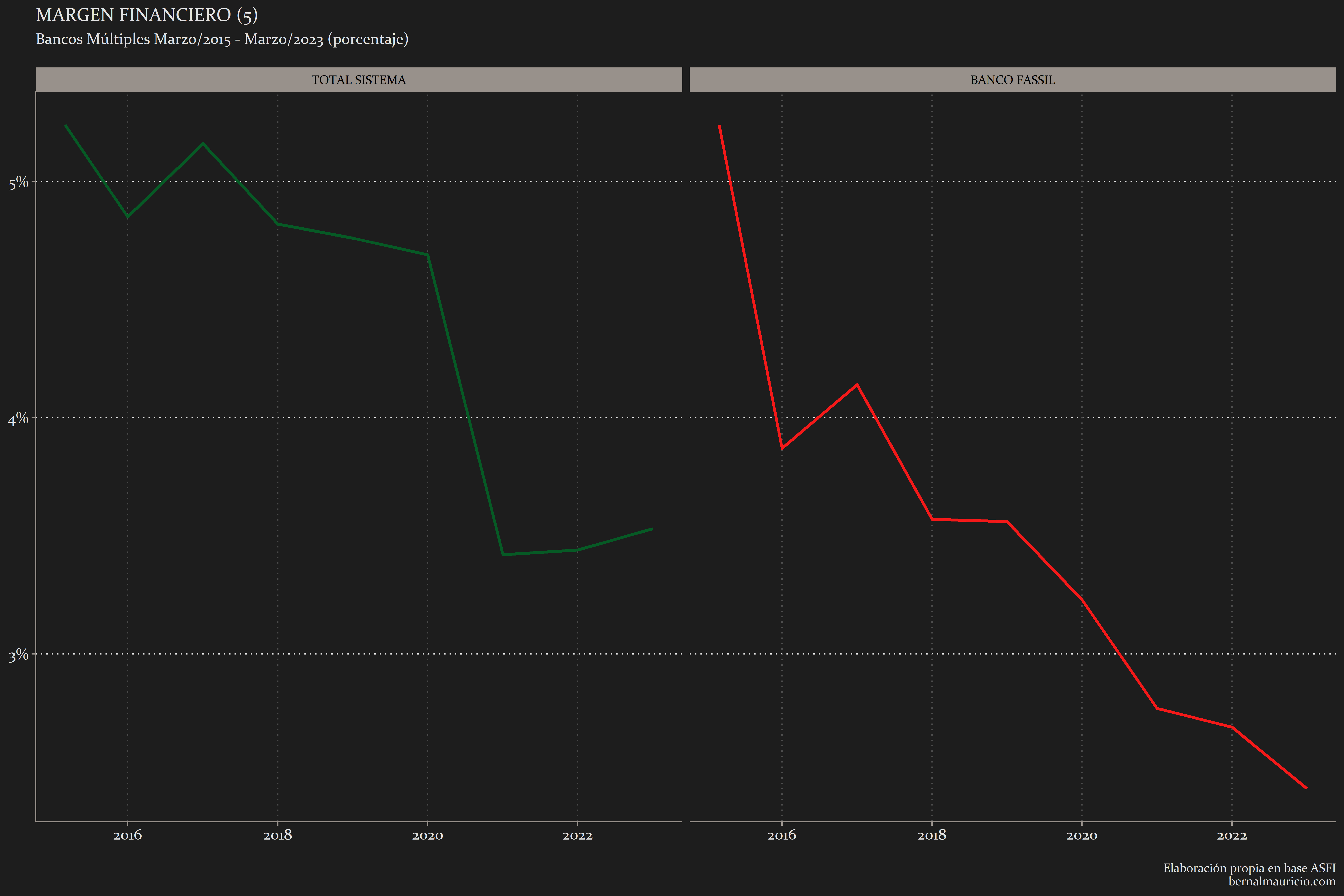

- La disminución del margen financiero sostenido desde que Banco Fassil pasó de ser un Fondo Financiero Privado a un Banco Múltiple. Y por último, la caída sostenida de la utilidad neta por debajo del promedio de los Bancos Múltiples

Autoridad de Supervisión del Sistema Financiero (ASFI)

(ROA).png)

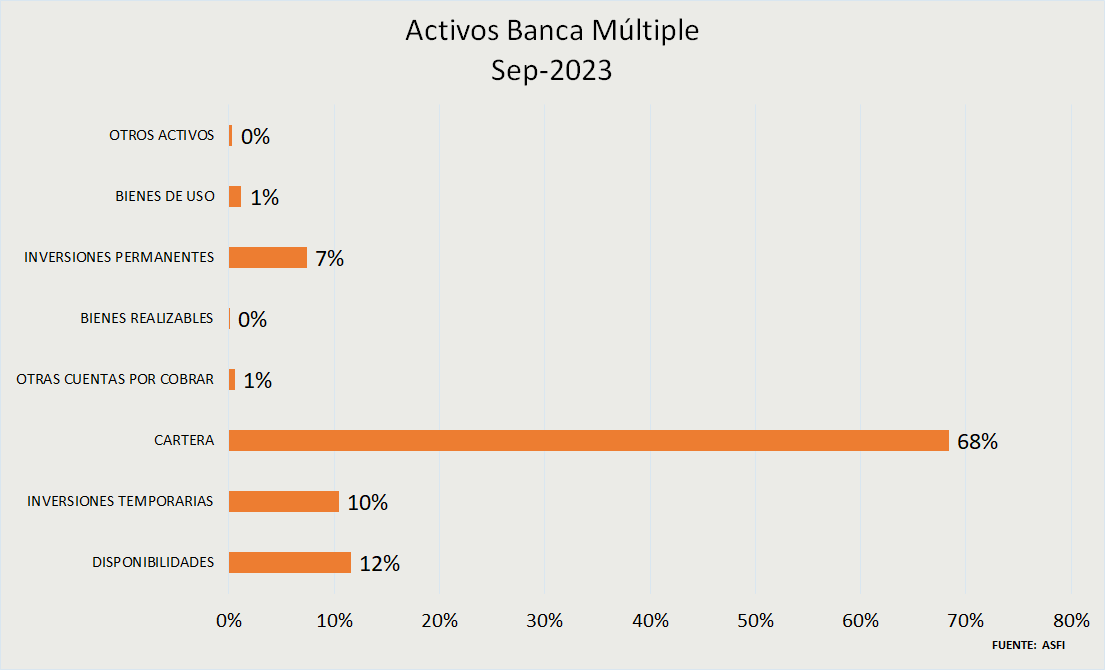

Activos de la Banca Múltiple

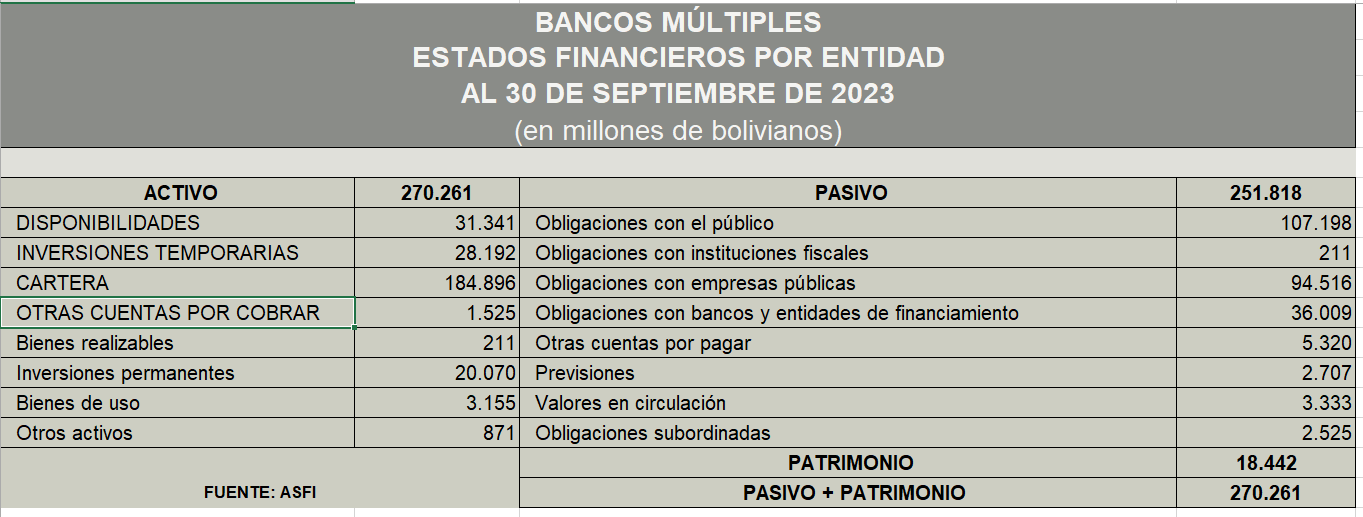

Los activos de los BMU se componen de la siguiente manera:

Disponibilidades: es el efectivo que mantienen los BMU en caja para los retiros que realizan los agentes económicos, para el pago de jubilaciones a comienzos de mes, etc. así como también la cuenta corriente y de encaje que mantienen los BMU en el Banco Central de Bolivia (BCB).

Inversiones temporarias: son las inversiones de corto plazo que los BMU realizan en otras entidades del sistema financiero, esto para obtener una rentabilidad de sus excedentes temporales de liquidez. Estas inversiones tienen que realizarse de tal manera que lleguen a cubrir sus obligaciones de corto plazo. A septiembre de 2023, la mitad de estas inversiones son DPF.

Cartera: es el principal activo que tienen los BMU representando el 68% de sus activos. Los BMU se caracterizan por colocar microcréditos y créditos PyME que sumados representan el 39% de su cartera, le siguen los créditos hipotecarios de vivienda con el 28%, el crédito empresarial con 24% y el crédito al consumo con 9%. Lo que concuerda con la base empresarial registrada que tenemos en Bolivia, donde el 94% lo componen micro y pequeñas empresas.

Inversiones permanentes: se destacan las cuotas de participación del Fondo Destinado al Sector Productivo y a Vivienda de Interés Social (CPVIS) constituidos con fondos liberados por las modificaciones del Encaje Legal y que al mismo tiempo se utilizan como garantía de los préstamos de liquidez en moneda nacional que soliciten al BCB, con una tasa de interés del 0%

Pasivos de la Banca Múltiple

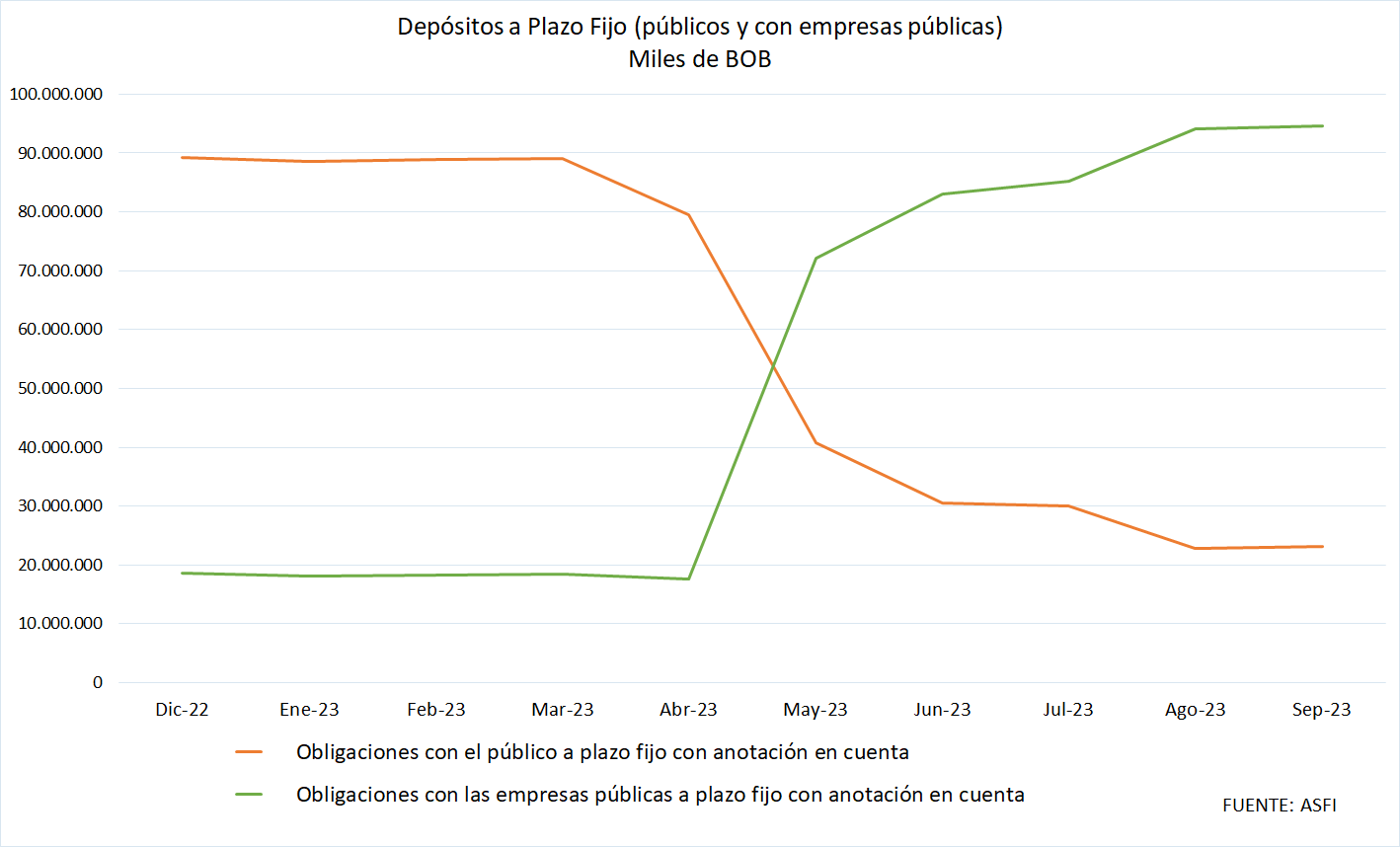

Hasta abril de 2023 los Depósitos a Plazo Fijo del Público (DPF) fueron el componente más alto de los pasivos bancarios. Luego de la intervención de Banco Fassil, el Estado se adueñó de Bs. 42.805.440.107 que fueron a parar a las a las Empresas Públicas", es decir, que la intervención de Banco Fassil terminó con la expropiación de los DPF del público que pasaron a manos de las Empresas Públicas.

Así las cosas, los DPF totales de largo plazo de los BMU representan el 40% de sus pasivos, a diferencia de sus depósitos a la vista (corto plazo) que representan el 14% de sus pasivos, lo que permite ampliar su cartera en colocaciones mayores al corto plazo, que al final genera mayor inversión y por tanto, mayor producción y generación de empleo, sin perder de vista la calidad de cartera (55% de los activos) que financian sus captaciones.

Estratificando las obligaciones bancarias (obligaciones con el público + obligaciones con empresas públicas + obligaciones con instituciones fiscales + obligaciones con bancos y entidades de financiaciamiento) por departamento 1, a septiembre del presente año, La Paz concentra el 57,6%, Santa Cruz el 27,8%, Cochabamba el 8,5%, Oruro el 2,3%, Potosí el 1,4%, Chuquisaca el 1,3%, Tarija el 1,5%, Beni el 0,5% y Pando el 0,5%. En resumen, La Paz es el departamento que más ahorra para brindarle financiamiento al resto de los departamentos incluida La Paz.

Tenemos muchas partidas de pasivos bancarios, sin embargo, trataremos con tres que a septiembre del presente significan el 95% de los pasivos totales, y se componen de la siguiente manera:

Obligaciones con el público (43%): esta partida incluye depósitos a la vista, cajas de ahorro y depósitos a plazo fijo. Los depósitos a la vista son los pasivos más liquidos que tienen los bancos y sus medios de pago son cheques y no billetes bancarios; las cajas de ahorro no están concentradas en pocas cuentas y grandes montos como los depósitos a la vista, sino que están pensadas para el ahorro o como una forma de mantener nuestro dinero; los depósitos a plazo fijo son también una forma de generar intereses y en nuestra economía se concentra en montos mayores a los 2.000.000 de dólares y en número de cuentas se concentra entre los 500 y los 10.000 dólares. Un aspecto a destacar de los depósitos a plazo fijo es el intercambio que los bancos hacen de los mismos a traves de la Bolsa de Valores de Bolivia, y por otro lado, al ser depósitos a plazo fijo con anotación en cuenta, se depositan, liquidan y compensan a través de la Entidad de Depósito de Valores.

Obligaciones con empresas públicas (38%): antes de la intervención a Banco Fassil, las obligaciones con las empresas públicas representaban el 8% del total de los pasivos de la BMU, y que ahora representen el 38% se explica por el Estado que se apropio de los mismos.

Obligaciones con bancos y entidades de financiamiento (14%): a diferencia de los depósitos o las obligaciones del público, esta partida representa los financiamientos obtenidos por entidades como el BCB u otras entidades financieras. sean de corto, mediano y largo plazo.

Patrimonio de la Banca Múltiple

Naturalmente, el patrimonio de los BMU aumentó a lo largo del tiempo, por lo que analizaremos el patrimonio de estos bancos en términos de solvencia, con indicadores que nos brinda la ASFI. La solidez financiera en conjunto de BMU se fue deteriorando constantemente desde la Ley 393 que reformuló el sistema financiero. Sin embargo, al medir la adecuación del patrimonio en relación a sus activos (que es una medida ponderada por riesgo), su solidez financiera repuntó considerablemente a septiembre del presente, desde el 11,82% Dic-2022 a 12,59% Sep-2023, superando la base del 12,31% de Dic-2014 luego de la reformulación del sistema financiero, específicamente el bancario.

Perspectivas de la Banca Múltiple

Sin niguna duda el sistema bancario o de BMU se deteriora en términos de su calidad de cartera, deterioro con posible estabilización de solvencia (medidos por su CAP), lo que no se descuida el nivel de mora que crece, aunque siguiendo el último informe de estabilidad financiera y estamos a la “baja” por lo general, se estan asfixiando las utilidades y por ende la capacidad de capitalización de los BMU, más allá de los indicadores de ASFI, sin renovados espacios de capitalización y con mas impuestos, no esperemos repunte de la Banca Múltiple Boliviana.

-

Según base de datos de ASFI ↩︎